令和2年2月1日以降の納税について、納税猶予の特例を利用することが出来ます。新型コロナウイルスの影響がある事業者の皆さまは、ぜひ利用を検討してください。

どのような特例か?

この納税猶予の特例は、以下の2つのメリットがあります。

- 1年間、国税の納付を猶予

- 担保不要・延滞税なし

つまり、新型コロナウイルスの影響により、事業の休止・客数の減少があった場合には、

- 日本政策金融公庫の無担保・無利息貸付

で運転資金を借りて、法人・個人にかかわらず、事業を守る必要があります。

運転資金を借りた上で、

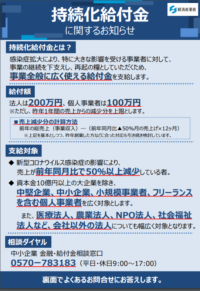

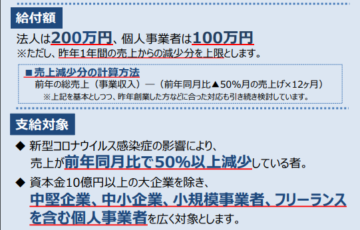

- 持続化給付金

- 雇用調整助成金

などの給付金・助成金を国から補助を受けます。

これらの給付金・助成金には、書類作成に時間がかかります。

その間にも、

- 法人税

- 所得税

- 消費税

- 源泉所得税

など、

確定申告・予定納税で税金の支払いが発生することから、今回の納税猶予の特例が

財務省から令和2年4月7日に文書が発表されています。

顧問先からのご質問としては、税金免除されないんですか?っと聞かれました。

残念ながら、今のところ、税金免除されるわけでは、ありませんので、1年後には、

猶予分と当初分、合わせて2年分納税が発生します。

あくまで、急場をしのぐ国の施策です。

対象者・対象税目・対象期間

対象者

以下のいずれも満たす個人・法人の方が対象です。

- 新型コロナウイルスの影響により、令和2年2月以降の任意の期間(1ヶ月以上)において、事業にかかる収入が前年同期に比べて20%以上減少している

- 一時に納税を行うことが困難であること

対象となる税目

- 所得税

- 法人税

- 消費税

- 源泉所得税

注)印紙でおさめるものは対象外

対象期間

- 令和2年2月1日から令和3年1月31日までに納期限が到来する税金

- 既に納期限が過ぎている未納の国税についても特例対象

つまり、12月決算法人の2月に法人税・消費税を納付していた場合、遡って、猶予を依頼して、

還付を申請することが出来ます。

申請手続き

申請期間

- 法定申告期限から2ヶ月後

- 納期限

いづれか遅い日までに申請が必要となります。

申請書類

- 申請書

- 収入が分かる資料

- 現預金の状況が分かる資料

上記3つが必要となります。

ただし、提出が難しい場合には、口頭により聴取し、判断することもあります。

まとめ

まずは、日本政策金融公庫の無利息・無担保借入をしましょう。

- 持続化給付金

- 雇用調整助成金

上記は、書類作成・審査に時間がかかります。

2ヶ月かかるところ、1ヶ月で審査すると国は、説明しています。

新型コロナウイルスの影響が大きい、20%以上の売上減少がある事業者の方は、納税猶予の特例も

検討するべきです。

納税猶予の特例の申請書の書式を、財務省が公開次第、事業者の方のお役に立ちたいと考えています。

納税資金も事業存続のため、家族や従業員を守るために、猶予しましょう。

編集後記

日本政策金融公庫の無利息・無担保貸付は、事業者の方々が、殺到しているようです。

試算表ではなく、売上台帳で5%減少しているかを判断するように手続きが簡便的に変わっています。

また、ネットや郵送による申込をお願いしているようです。

日本政策金融公庫の無利息・無担保の次は、納税猶予の特例も検討していただきたいという

思いで、今日の記事に至りました。

1日1新

office365

日本政策金融公庫で無利息・無担保融資を受けるための必要書類の記事はこちら↓