日本政策金融公庫で無利子・無担保の特別貸付を受けるための必要書類をまとめました。新型コロナウイルスで売上が5%以上減少した個人事業主の方・中小企業の経営者はぜひご検討ください。

※運転資金

まず、どこに問い合わせ連絡をするか?

日本政策金融公庫に電話をしました。

その時、時間は、17時を過ぎており、日本政策金融公庫のホームページを見ると、災害等相談窓口のご案内があったので、こちらに

※日本政策金融公庫・災害等相談窓口

その時に、電話に出ていただいていた方の対応は、とても気持ちの良い雰囲気でした。

顧問先の

- 売上規模

- 従業員の人数

をお伝えすると

- 個人企業・小規模企業の方:国民生活事業

- 中小企業の方:中小企業事業

- 農林漁業者等の方:農林水産事業

の3つの事業のうち、どの窓口に電話連絡すべきか教えていただけました。

※日本政策金融公庫・九州窓口一覧

また、支店ごとに管轄の部署があります。

- フリーランス・個人事業主の方であれば、住所や事業所

- 法人であれば、本店の所在地

で管轄があるので、確認してください。

最低限準備するべき必要書類とは?

最低限準備するべき書類は、以下の通りでした。

実際に教えていただいた法人の国民生活事業向けの場合について、記載します。

中小企業事業になると、法人の規模が大きくなるので、必要書類が増えます。

- 決算書2期

- 試算表最新

- 法人税・消費税の納税領収書

- 登記簿(履歴事項全部証明書)

- 借入申告書

- 企業概況書

- 新型コロナウイルス感染症の影響による売上減少の申告書

今回は、新型コロナウイルスについての特別貸付についての記事ですが、普段の融資だと1から6までが、必要書類となります。

フリーランス・個人事業主の方であれば、

- 3は、法人税が、所得税

- 4は、登記簿が、住民票

と必要書類が変わると思います。

既に日本政策金融公庫で借入があれば、6が省略になる可能性があります。

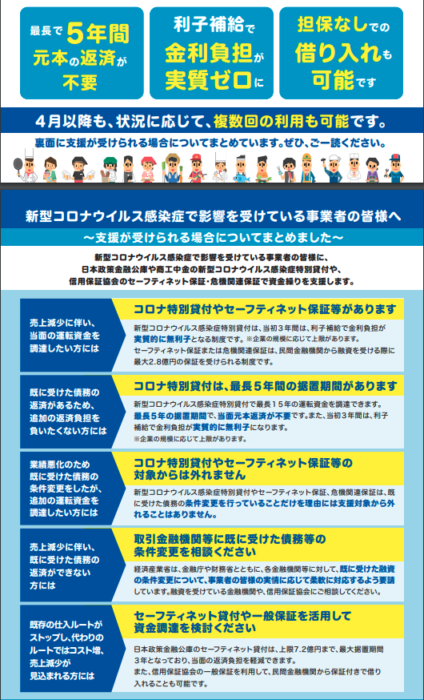

特別貸付の融資条件とは?

※日本政策金融公庫・特別貸付条件

大きなポイントは、3つです。

- 返済期間が15年。うち5年間据え置きが可能

- 3年間は、無利子。もしくは、利子補填あり

- 無担保

1は、コロナ特別貸付は、設備投資ではなく、運転資金の貸付制度です。

不要不急の外出禁止により、客足が少ないこと。仕入先のルートが滞る。場合によっては、一時休業をすることもあります。

5年間は、返済が猶予されます。

いつまで続くかわからないコロナウイルスの影響に備えて、資金を借りることで事業を守ることが出来ます。

2をもう少し掘り下げますと、売り上げの減少幅によって、3年間無利子。または、3年間の利子の減額をすることが可能です。

※無利子・利子補填について

- 新型コロナウイルス感染症特別貸付は、3年間無利子

- 特別利子補給制度

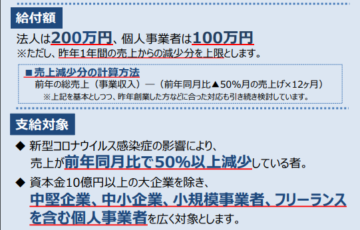

上記の区分には、最近1ヶ月の売上や最近3ヶ月の売上が、前年・前々年に比べて、5%以上減少していれば、

1の新型コロナウイルス感染症特別貸付の融資を受けることが出来ます。

さらに、深刻な売上が15%または20%まで減少の個人または法人の方は、2の特別利子補給制度も併用することが出来ます。

借入金額・返済方法はどのように決めるとよいか?

いくら借入をすべきか?

顧問先から聞かれた際、私はこう答えました。

「借入限度額まで借りてはいかがでしょうか?」

理由は、2つあります。

- コロナウイルス影響により事業内容が悪化していること

- コロナウイルスの影響がいつまで続くかわからないこと

1つめですが、仮にコロナウイルスの影響がある前に、事業内容が悪いのであれば、借入をすべきか慎重になるべきです。

さらに借入の融資を受けて、コロナウイルスの影響から事業を守っても、その後の展望が危ういからです。あくまで、今回のコロナ特別貸付は、コロナウイルスから事業を守る必要がある場合に借りるべきです。

もともとの事業内容が悪ければ、事業撤退または事業休業を選択すべきです。(新型コロナウイルスの休業補償を利用して)

2つめは、コロナウイルスの影響は、温かい気温になれば終結に向かうと言われていますが、これだけの世界景気の悪化は、一時的なもので終わるかは、不明です。倒産する会社もこれからもっと増えることが容易に想像できます。

借入限度額まで借りて、景気後退が収まれば、繰上返済も出来ます。私は、今回、借入限度額まで借りることをオススメしています。

どのような返済方法がよいか?

今回のコロナウイルス影響が少ない(ぎりぎり売上5%減少)であれば、据置期間を1〜3年。返済期間を10年程度で考えても良いと思います。

ただ、影響が大きい特別補給制度も利用する事業者であれば、据置期間5年。返済期間を15年にすべきです。

借入限度額まで借りて、返済期間も15年で最長にする。据置期間も5年で設定する。

それで、事業・会社を守り、景気後退が収まれば、繰上返済をすることも出来ます。

まとめ

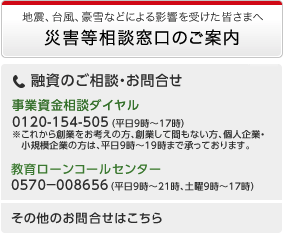

日本政策金融公庫の災害等相談窓口の事業資金相談ダイヤル

0120-154-505

に電話をして相談してください。

- 事業内容

- 売上

- 従業員の人数

- 事業所所在地・本店所在地

により管轄窓口を教えて貰えます。

必要書類を聞いてください。

上記で記述した資料は、最低限準備が必要です。事業内容によっては、プラスで資料をお願いされます。

柔軟な対応が必要です。

借入金額・返済期間は、コロナウイルスの影響が収まれば、返済できる事業であれば、

借入限度額、借入期間最長、据置期間最長を依頼してみてください。

最後に

コロナウィルスの影響が大きい業種は、

- 飲食業

- 小売り業

- 宿泊業

- イベント業

などがあります。

「やまない雨はない」

という言葉もあります。

コロナ対策特別貸付制度を利用して、厳しい状況を乗り越えましょう。

編集後記

所得税の確定申告の繁忙期に、コロナウイルスの影響が出始めました。顧問先から資金繰りのご相談があれば、優先しています。特に、いくら・どのような借入の仕方をするべきか相談が多かったので、今回の記事に至りました。

1日1新

Logitech G602ゲーミングマウス

LogitechG602ゲーミングマウス

創業時・無担保・無保証で受けられる3つの融資についての記事はこちら↓