フリーランスにイデコより小規模企業共済を提案する理由とそれぞれ制度のメリット・デメリットを比較しました。

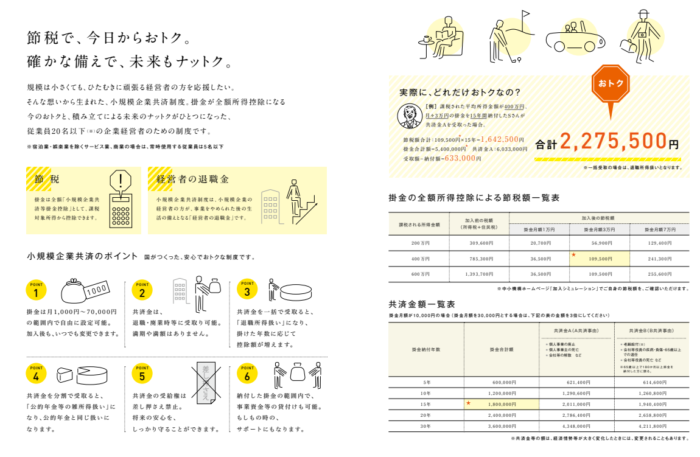

※小規模企業共済パンフレット

イデコのメリット・デメリット

メリット

イデコをした場合、所得税のメリットは3つあります。

- 支払った保険料が全額控除(経費)

- 退職一時金で節税(退職所得)

- 運用益が非課税(投資信託)

メリット1

サラリーマンだと月額保険料を、月々5,000円~23,000円。

フリーランスだと月額保険料を、月々5,000円~68,000円。

月額保険料を60歳まで毎月支払う金額は、全額控除(経費)としてみることができます。

サラリーマンの方は、年間保険料が、276,000円。フリーランスだと816,000円が所得控除(経費)としてみることが出来ます。

276,000円や816,000円に税率15~55%(住民税10%+所得税5~45%)を掛けた金額が、払い込み時、節税になります。

メリット2

給与で貰うより退職金で受け取る方が、節税になります。

退職金の計算式は

- (退職金-退職所得控除)×1/2=退職所得

- 退職所得に税率15~55%を掛けた金額

が税額となります。

※退職所得控除1~20年目は年数×40万円。21年以降は年数×70万円を合算

給与所得・事業所得などと合算しない(分離課税)、1/2をするため、退職金に税金が掛からない。給与・事業所得に比べて、少額となります。

メリット3

運用益が非課税。定期預金・投資信託の運用益が非課税となります。

定期預金ですと元本が保証されます。

投資信託は、元本保証がありませんが、毎月株式や債権で積み立てることにより運用益が大きくなることがあります。

デメリット

イデコは原則、途中で解約返戻金を貰う事ができません。

そのため、大きな病気をした場合には、月額の保険料を5,000円に減らして、仕事復帰まで貯金の中から資金繰りをしなければなりません。

ただし、もしもの時は、相続税の非課税(法定相続人×500万円)となります。

配偶者や子供の生活資金・教育資金として積み立てたお金を最後に遺族に残せます。

小規模企業共済のメリット・デメリット

メリット

小規模企業共済のメリットは同じく3つです。

- 支払った保険料が全額控除(経費)

- 退職一時金で節税(退職所得)

- 積み立てたお金から借入ができる。

月額保険料は、5,000円から70,000円が限度です。

イデコと違うところは、年払いも出来ます。70,000円×12ヶ月=840,000円。

フリーランスの決算は、12月末になりますので、今から申し込んでも間に合います。

また、イデコと違うところは、積み立てたお金の中から借入ができます。

そのため、フリーランスの方が、大きな病気・働けなくなった場合に借入が出来ます。

もしものとき相続税の非課税(法定相続人×500万円)はイデコと同じです。

デメリット

運用益は、イデコの投資信託の方が、期待できます。小規模企業共済の年利は1%程度です。

投資信託は、国内株式・海外株式・国内債権・海外債権に25%ずつバランス良く投資した場合、年利5%程度といわれています。

運用益という点では、期待できませんが、節税15~55%が期待できるといえます。

フリーランスがイデコより小規模企業共済を優先すべき理由

フリーランスの方は、サラリーマンに比べて収入が安定しません。

そのため、イデコよりも小規模企業共済を提案するのは、借入が出来るからです。

イデコですと、借入が出来ない上に、支払いも続きますので、精神的にも金銭的にも不安定になります。

もちろん、フリーランスとして、所得が大きくなった場合には、イデコと小規模企業共済の併用も出来ます。

法人成りして、所得分散や法人のみのメリットを受けることも検討したいところです。

まとめ

サラリーマンの方は、小規模企業共済が利用出来ませんので、イデコ。

会社が確定拠出型年金をしていれば、法人個人で限度額があります。

フリーランスの方は、小規模企業共済から始めるべきです。

所得が大きくなったら、イデコとの併用。または、法人成りを検討すると良いです。

今年は、消費税増税の前に駆け込みで、売上が大きくなった関与先がありました。

そんなフリーランスの方に、今年から小規模企業共済を年払いで始めてはどうかと提案しました。

イデコも小規模企業共済も長期・分散・積立をすることによって、老後の資産形成が出来ます。

フリーランスの方は、年金が少ないですので、小規模企業共済やイデコで退職金を作りましょう。

最後に

編集後記

積立NISAがいつ始めても20年可能に。一般NISAに従来型に積立型を加えるというニュースを見ました。

国としても老後の資産形成に前向きということです。

フリーランスの方の老後の資産形成を考えたときに、小規模企業共済が一番現実的だと考え、今日の記事に至りました。

昨日は、フリーランスの方の月次入力、法人の年末調整関係という1日でした。

1日1新

Viva Video Pro

フリーランスが起業時に考えたい生命保険の見直し4つのメリットの記事は→こちら