イデコと退職金の2か所の受取がある場合、受給時期によって税額が変わります。受給時期をずらすメリットについて記事にしました。

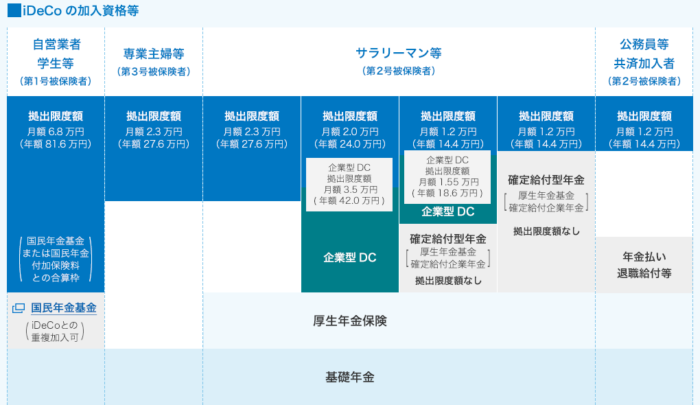

※イデコ加入資格 国民年金連合会より

イデコや退職金の税額計算は?

イデコや退職金の一時受取りをする際は、所得税が優遇されます。所得税が少額だったり、場合によっては0円になります。

その理由は、

計算式が以下のようになるためです。

(退職金の額-退職所得控除)× 1/2 ×所得税率 = 退職金にかかる税金

サラリーマンの給与やフリーランスの所得とは別に

- 退職所得控除が引ける

- 所得を1/2できる

- 分離課税できる(給与や事業所得と合算しない)

上記のため、かなりのメリットといえます。

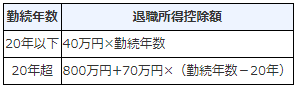

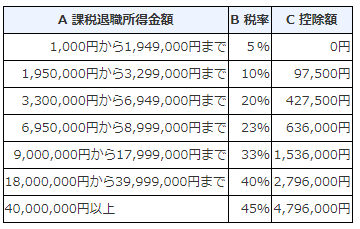

退職所得控除とは、以下の計算式となります。

※退職所得控除の表 国税庁ホームページより

例えば勤続年数30年で退職金の受取が3,000万円の場合の所得税の計算式は、

(3,000万円-1,500万円) × 1/2 × 所得税率 = 1,089,000円(所得税)

1,089,000円 + 1,089,000円 ×2.1%(復興特別所得税) =1,111,869円(所得税および復興特別所得税)

となります。

※所得税税額表 国税庁ホームページより

住民税は、税率が10%ですので

(3,000万円-1,500万円) × 1/2 × 10% = 750,000円(住民税)

所得税(復興税含む)と住民税の合計額は、

1,861,869円となります。

3,000万円の退職金収入に対して、税率6.2%であり、税額が抑えられることがわかります。

(サラリーマンの給料やフリーランスの所得にかかる税金に比べて)

2か所から退職金を貰った場合に税金が増える場合とは?

2か所から退職金を貰った場合に税金が増えるとは、退職所得控除の上記表の勤続年数が制限されるためです。

勤続年数が重なった場合には、2か所目に退職金を受給した際に、重なった部分の年数をマイナスしなければならないためです。

※イデコであれば、勤続年数の代わりに、積立年数と置き換える

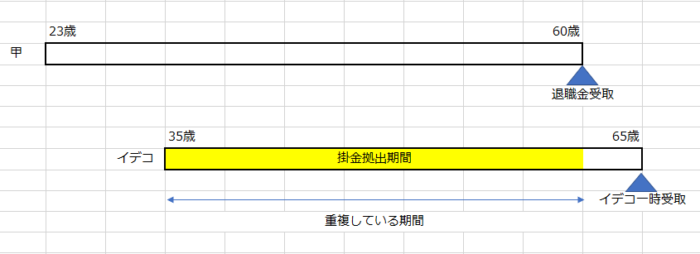

図にするとこのような感じです。

例えば、甲社から60歳で退職金3,000万円、イデコから1,000万円一時受給した場合の計算式は

甲社

(3,000万円-1,990万円) × 1/2 × 所得税・住民税 = 1,099,732円

イデコ

2か所目は、退職収入と勤続年数を合算する

(3,000万円+1,000万円-2,340万円) × 1/2 × 所得税・住民税 = 2,129,733円

合算金額から甲社退職時の税額を減額

2,129,733円 - 1,099,732円 = 1,030,001円

甲社での退職金は、税率3.6%。イデコでは、税率10.3%。

2か所から退職金を貰い、勤続年数が重なり、受給時期が近いと退職金にかかる税金が増えます。

そのため、受給期間をずらし、勤続年数を2か所の期間すべて利用する。

退職所得控除をすべて利用することができると税額を減らすことが出来ます。

税額を減らすためには、どうすべきなのか。以下の章で解説します。

退職金が先に、イデコを後に受給する場合、何年ずらすとお得か?

結論は、会社からの退職金を受給し、14回お正月を迎えて、イデコを受給するとお得です。

理由は、イデコが過去14年以内に他の退職金の受給がある場合、税金が増えるためです。

2章の例でいうと、甲社の計算を2回することが出来ます。

勤続期間の重なった部分、退職所得控除の制限がないためです。

例えば、45歳で会社を辞め、退職金を貰い、イデコを60歳で一時受給した場合には、退職所得控除の制限はかからないです。

イデコを先に、退職金を後に受給する場合は、何年ずらすとお得か?

結論は、イデコを受給し、4回お正月を迎えて、会社の退職金を受給するとお得です。

理由は、退職金が過去4年以内に他の退職金の受給がある場合、税金が増えるためです。

この場合も、2章の例の甲社の計算を2回することが出来ます。

勤続期間の重なった部分、退職所得控除の制限がないためです。

例えば、会社の退職金を60歳で受給し、イデコを65歳で一時受給した場合には、退職所得控除の制限はかからないです。

まとめ

サラリーマンの給与・フリーランスの所得に比べて、退職金やイデコは、所得税・住民税が少なくて済みます。

国としても老後の資金形成として節税に前向きです。

2か所から退職金を受給する場合には、受給する時期をずらすことで節税することが出来ます。

フリーランスの方は、45歳で前職で退職金を受け取り、イデコ受給が60歳以降であれば、節税が出来ます。

会社員の方は、60歳で定年退職した場合、65歳でイデコを受給すると節税が出来ます。

今回の記事は、イデコで説明していますが、イデコを確定拠出型企業年金と置き換える事が出来ます。

私自身も老後の資産形成として、イデコをSBI証券で毎月積立をしています。

イデコは、全額が小規模企業共済等掛金控除に該当し、全額所得から控除することが出来ます。

皆様も受給時期をずらして、節税をし、老後の資産形成に備えてみてはいかがでしょうか。

■編集後記

先日の税理士会の研修会「最新金融商品の基礎知識と税務上の留意点」を受講してました。

人生100年時代、2,000万円問題で度々、老後の資産形成について退職金やイデコの関心は強いと思います。

そんな自分の身近な方に、退職金にかかる税金もうまく節税したいと考えてこの記事に至りました。

昨日は、保険会社2社と打ち合わせ、法人の月次入力という一日でした。

■「1日1新」

スペシャリティコーヒー「エチオピアモカ」 むさしの森珈琲にて

法人契約の全損積立保険についての記事は→こちら